国民健康保険税の納め方

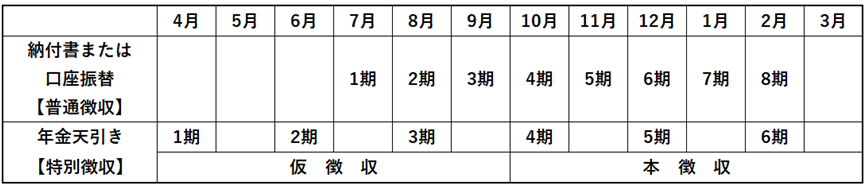

国民健康保険税の納め方には普通徴収と特別徴収があり、それぞれの納期は次のとおりとなっています。

年度当初の税額決定通知書は、納税義務者である世帯主の方へ、7月中旬に送付します。特別徴収で仮徴収がある方へは、3月中旬に仮徴収の開始通知を送付します。

年度の途中で加入・脱退があった場合、世帯状況に変更があった場合または所得が変更になった場合など、その都度税額決定通知書を送付しますので、税額や納期限は、通知書でご確認ください。

国民健康保険税は、加入月数に応じた毎月払いではなく、黒石市で定められた納付回数で納付していただくため、支払月と課税対象月は一致しません。例えば、第1期(7月納期)の国民健康保険税は、7月加入分の税額ということではありません。

納付書または口座振替による普通徴収

年金天引きによる特別徴収に該当しない場合は、納付書または口座振替による普通徴収となります。納期限は各月末日(12月は28日)ですが、その日が金融機関の休業日の場合は、その翌日が納期限となります。口座振替を希望される方は、別途お申込みが必要となります。

黒石市では、バーコードを利用してコンビニやスマートフォンアプリから税金を納付したり、納付書に印字されている納付用QRコードを読み取ることで、ご自宅のパソコンやスマートフォンから税金を納付することができます。

詳しくは、下記のページをご覧ください。

年金天引きによる特別徴収

特別徴収とは、世帯主が受給している公的年金から、国民健康保険税をあらかじめ差し引いて納付するしくみです。

特別徴収の対象となる世帯

次の条件すべてに該当する場合は、国民健康保険税が原則として世帯主が受給している公的年金からの特別徴収となります。

1 世帯主が国民健康保険の被保険者であること。

2 世帯の被保険者全員が、65歳以上75歳未満であること。

3 世帯主が、特別徴収の対象となる年金を年額18万円以上受給していること。

4 世帯主の介護保険料が特別徴収され、介護保険料と国民健康保険税の合算額が、特別徴収の対象となる年金額の2分の1を超えないこと。

特別徴収の対象にならない世帯

次のいずれかの条件に該当する場合は、特別徴収の対象になりませんので、納付書や口座振替で納めていただくことになります。

1 世帯主が国民健康保険以外の医療保険に加入している場合

2 世帯主が年度内に75歳になる場合

3 世帯内に65歳未満の国民健康保険の被保険者がいる場合

4 世帯主が受給している特別徴収の対象となる年金が、年額18万円未満である場合

5 介護保険料と国民健康保険税の合算額が、特別徴収の対象となる年金額の2分の1を超える場合

特別徴収のしくみ

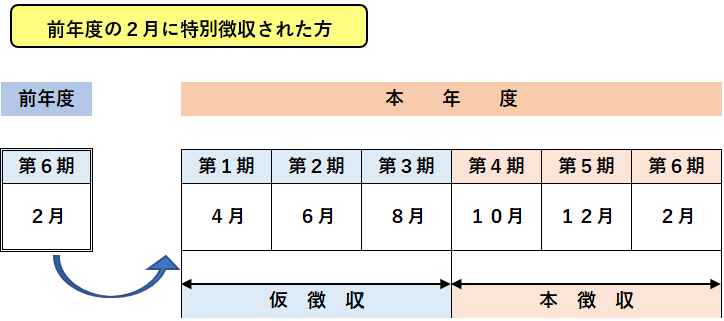

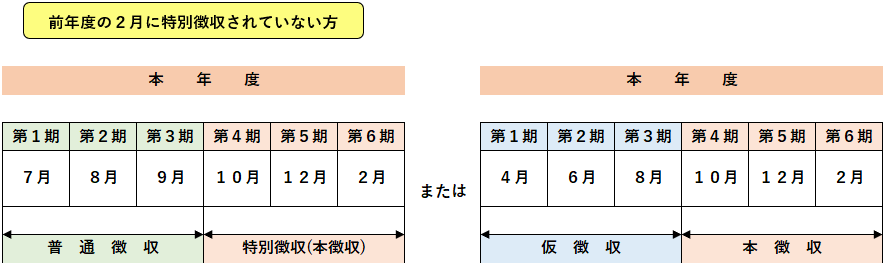

1 仮徴収(4月・6月・8月)

本年度の国民健康保険税額が確定する前なので、前年度の2月に特別徴収された方は、前年度の2月と同額を、4月・6月・8月に徴収します。

前年度の2月に特別徴収されていない方は、前年度の国民健康保険税額をもとに算定した額を徴収します。

2 本徴収(10月・12月・2月)

確定した本年度の国民健康保険税額から、普通徴収または仮徴収で納付した金額を差し引いた残りの金額を、10月・12月・2月に徴収します。

同額を仮に徴収します

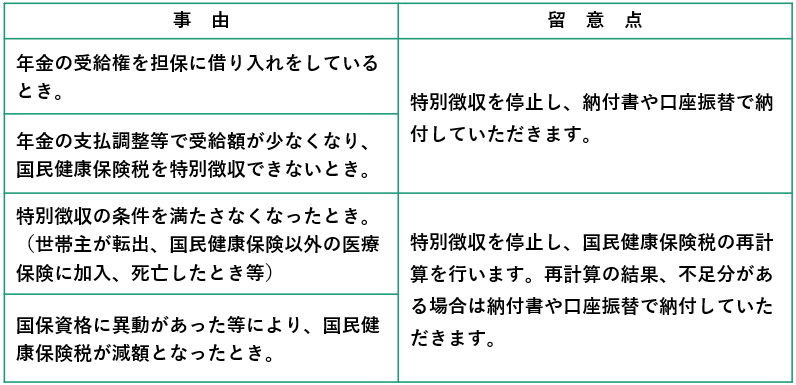

特別徴収により国民健康保険税を納付していただく方であっても、次の事由に該当すると、特別徴収が停止される場合があります。

※特別徴収の停止は、事由が発生してから2か月先以降の年金受給分からとなりますので、停止前の金額で特別徴収されることがあります。納めすぎた国民健康保険税がある場合、特別徴収された翌月以降に還付(充当)についての通知が発送されます。

条件すべてに該当する場合は、原則として世帯主の年金からの特別徴収となりますが、次に該当する場合は、申出により口座振替で納付いただくことが可能です。切替えを希望される方は、国保年金課の窓口でお手続きください。

1 世帯主が、国民健康保険税を直近2年間滞納せず納付していること。

2 口座振替により納付すること。納付書納付は不可。

※口座振替されずに振替不能となった場合、翌年度以降の国民健康保険税は、特別徴収で納付していただく場合がありますのでご注意ください。