国民健康保険税について

国民健康保険制度は、病気やけがをしたときなどに安心して医療が受けられるように、みんなで助け合う制度です。

国民健康保険税は、国などの補助金とともに、国民健康保険の重要な財源となります。

国民健康保険税の納税義務者

国民健康保険税は世帯ごとに課税するため、世帯主が納税義務者となります。世帯主が国民健康保険に加入していない場合でも、世帯内に国民健康保険の被保険者がいれば、世帯主が納税義務者となります。

国民健康保険税の課税期間

国民健康保険税は、4月から翌年3月までの期間を1年間として計算します。

1 年度の途中で加入・脱退した場合

年度の途中で加入した場合は、加入した月の分から月割で計算します。

(例) 10月1日から加入した方 10月分から課税されます。

年度の途中で脱退した場合は、脱退した月の前の月分まで月割で計算します。

(例) 10月1日に脱退した方 9月分まで課税されます。

2 年度の途中で40歳または65歳に到達する場合

40歳以上65歳未満の方は、介護保険制度の第2号被保険者であるので、国民健康保険税の介護納付金分も課税されます。

年度の途中で40歳に到達する方は、誕生日の属する月(誕生日が1日の方は前月)の分から月割で介護納付金分が新たに課税されます。

(例) 今年度中に40歳に到達する7月1日生まれの方 6月分から介護納付金分が課税されます。

年度の途中で65歳に到達する方は、誕生日の属する月(誕生日が1日の方は前月)の前の月分までが、あらかじめ月割で課税されています。

(例) 今年度中に65歳に到達する7月1日生まれの方 5月分まで介護納付金分が課税されています。

3 年度の途中で75歳に到達する場合

年度の途中で75歳に到達する方は、誕生日の属する月の前の月分までが、あらかじめ月割で課税されています。

(例) 今年度中に75歳に到達する7月1日生まれの方 6月分まで課税されています。

4 年度の途中で世帯主の変更があった場合

世帯主であった方へは、変更があった月の前の月分までを、新たに世帯主となった方へは、変更があった月の分から月割で計算します。

(例) 10月1日に世帯主の変更があった場合

世帯主であった方 9月分まで課税されます。

新たに世帯主となった方 10月分から課税されます。

令和6年度からの国民健康保険税の算定方式および税率について

令和6年度分から、国民健康保険税の算定方式や税率が次のとおり変わります。

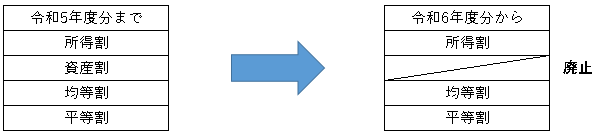

国民健康保険税の算定方式の変更について

黒石市は、これまで国民健康保険税の算定方式を「所得割」「資産割」「均等割」「平等割」の4方式としていましたが、青森県で進めている保険料(税)水準統一計画の方針に沿って、令和6年度分の国民健康保険税から「資産割」を廃止し、「所得割」「均等割」「平等割」の3方式とします。

- 所得割:前年中の総所得金額等に対してかけられる税率

- 資産割:固定資産税額(土地および家屋)に対してかけられる税率

- 均等割:被保険者1人当たりにかかる税額

- 平等割:1世帯当たりにかかる税額

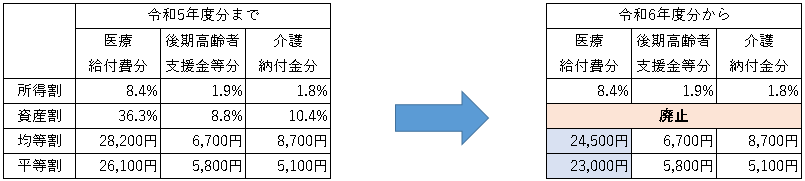

国民健康保険税の税率改正について

令和6年度分から次のとおり税率が改正されます。

※令和7年度以降の税率については、青森県で進めている保険料(税)水準統一の進捗状況を踏まえながら、段階的に見直しをしていく予定です。

令和6年度分から黒石市の国民健康保険税率が変わります![]() (392キロバイト)

(392キロバイト)

令和6年度の国民健康保険税の計算方法

国民健康保険税は、医療給付費分、後期高齢者支援金等分、介護納付金分から構成され、被保険者一人ひとりの年齢や所得、加入月数などに応じて個別に計算し、その合計が世帯の国民健康保険税となります。

国民健康保険税の計算方法は、次のとおりです。

医療給付費分

医療給付費分とは、病気やけがをしたときの医療費などに充てられる費用です。

| (1)所得割額 |

(前年の所得 - 基礎控除額)× 8.4パーセント |

| (2)均等割額 | 被保険者数 × 24,500円 |

| (3)平等割額 | 1世帯につき 23,000円 |

| (4)軽減額 | 軽減制度に応じた軽減 |

| 合計= (1) + (2) + (3) - (4) | |

| 課税限度額 | 650,000円 |

後期高齢者支援金等分

後期高齢者支援金等分とは、後期高齢者医療制度を支えるための費用です。

| (1)所得割額 | (前年の所得 - 基礎控除額)× 1.9パーセント |

| (2)均等割額 | 被保険者数 × 6,700円 |

| (3)平等割額 | 1世帯につき 5,800円 |

|

(4)軽減額 |

軽減制度に応じた軽減 |

| 合計= (1) + (2) + (3) - (4) | |

| 課税限度額 | 240,000円 |

介護納付金分

介護納付金分とは、介護が必要になったときの介護費用に充てられる費用で、40歳以上65歳未満の方に課税されます。

| (1)所得割額 | (前年の所得-基礎控除額)× 1.8パーセント |

| (2)均等割額 | 被保険者数 × 8,700円 |

| (3)平等割額 | 1世帯につき 5,100円 |

| (4)軽減額 | 軽減制度に応じた軽減 |

| 合計= (1) + (2) + (3) - (4) | |

| 課税限度額 | 170,000円 |

※所得割額の計算に使用する前年の所得とは、扶養控除、配偶者控除および社会保険料控除その他控除を差し引く前のものをいいます。

※軽減制度の詳細については、「国民健康保険税の軽減制度について」をご覧ください。

直近3年度分の計算方法は次のとおりです。

なお、国民健康保険税の試算を希望される方は、次のものをご用意したうえでお問い合わせください。

1 本人確認書類(運転免許証など)

2 世帯主、国民健康保険加入(予定)者および特定同一世帯所属者全員の、前年中の所得金額が分かる書類すべて

(確定申告書の控え、給与や公的年金等の源泉徴収票など)

※令和6年度の国民健康保険税の試算には、令和5年中の所得金額がわかる書類が必要です。

- 特定同一世帯所属者とは、後期高齢者医療制度へ移行したことにより国民健康保険資格を喪失した方で、喪失した日以後継続して同一世帯主の世帯に属する方をいいます。

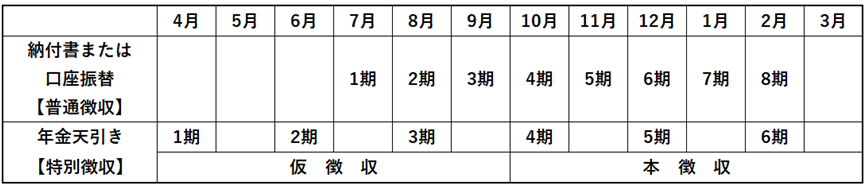

国民健康保険税の納め方

国民健康保険税の納め方には普通徴収と特別徴収があり、それぞれの納期は次のとおりとなっています。

黒石市の国民健康保険税は、普通徴収の方は年8回で、特別徴収の方は年6回で納付していただきます。年度当初の税額決定通知書は、納税義務者である世帯主の方へ、7月中旬に送付します。特別徴収で仮徴収がある方へは、3月中旬に仮徴収の開始通知を送付します。

年度の途中で加入・脱退があった場合、世帯状況に変更があった場合または所得が変更になった場合など、その都度税額決定通知書を送付しますので、税額や納期限は、通知書でご確認ください。

国民健康保険税は、加入月数に応じた毎月払いではなく、黒石市で定められた納付回数で納付していただくため、支払月と課税対象月は一致しません。例えば、第1期(7月納期)の国民健康保険税は、7月加入分の税額ということではありません。

納付書または口座振替による普通徴収

年金天引きによる特別徴収に該当しない場合は、納付書または口座振替による普通徴収となります。納期限は各月末日(12月は28日)ですが、その日が金融機関の休業日の場合は、その翌日が納期限となります。口座振替を希望される方は、別途お申込みが必要となります。

黒石市では、バーコードを利用してコンビニやスマートフォンアプリから税金を納付したり、納付書に印字されている納付用QRコードを読み取ることで、ご自宅のパソコンやスマートフォンから税金を納付することができます。

詳しくは、下記のページをご覧ください。

年金天引きによる特別徴収

特別徴収とは、世帯主が受給している公的年金から、国民健康保険税をあらかじめ差し引いて納付するしくみです。

特別徴収の対象となる世帯

次の条件すべてに該当する場合は、国民健康保険税が原則として世帯主が受給している公的年金からの特別徴収となります。

1 世帯主が国民健康保険の被保険者であること。

2 世帯の被保険者全員が、65歳以上75歳未満であること。

3 世帯主が、特別徴収の対象となる年金を年額18万円以上受給していること。

4 世帯主の介護保険料が特別徴収され、介護保険料と国民健康保険税の合算額が、特別徴収の対象となる年金額の2分の1を超えないこと。

特別徴収の対象にならない世帯

次のいずれかの条件に該当する場合は、特別徴収の対象になりませんので、納付書や口座振替で納めていただくことになります。

1 世帯主が国民健康保険以外の医療保険に加入している場合

2 世帯主が年度内に75歳になる場合

3 世帯内に65歳未満の国民健康保険の被保険者がいる場合

4 世帯主が受給している特別徴収の対象となる年金が、年額18万円未満である場合

5 介護保険料と国民健康保険税の合算額が、特別徴収の対象となる年金額の2分の1を超える場合

特別徴収のしくみ

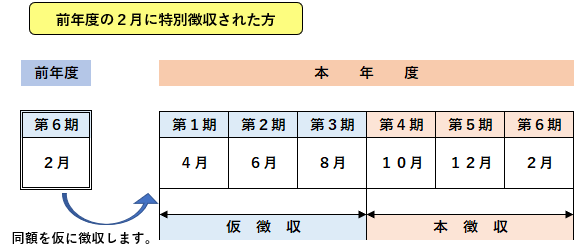

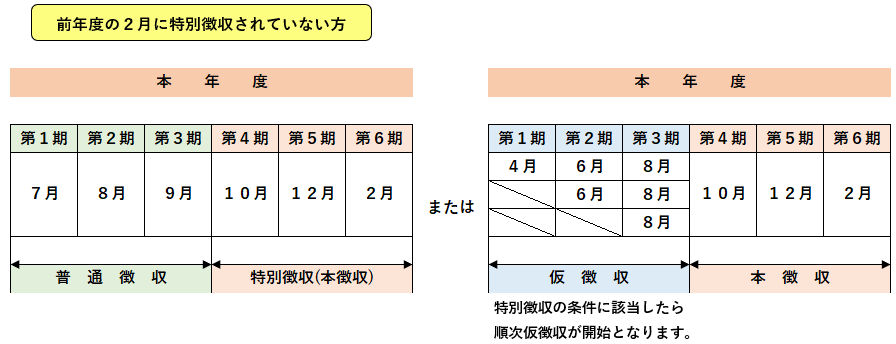

1 仮徴収(4月・6月・8月)

本年度の国民健康保険税額が確定する前なので、前年度の2月に特別徴収された方は、前年度の2月と同額を、4月・6月・8月に徴収します。

前年度の2月に特別徴収されていない方は、前年度の国民健康保険税額をもとに算定した額を徴収します。

2 本徴収(10月・12月・2月)

確定した本年度の国民健康保険税額から、普通徴収または仮徴収で納付した金額を差し引いた残りの金額を、10月・12月・2月に徴収します。

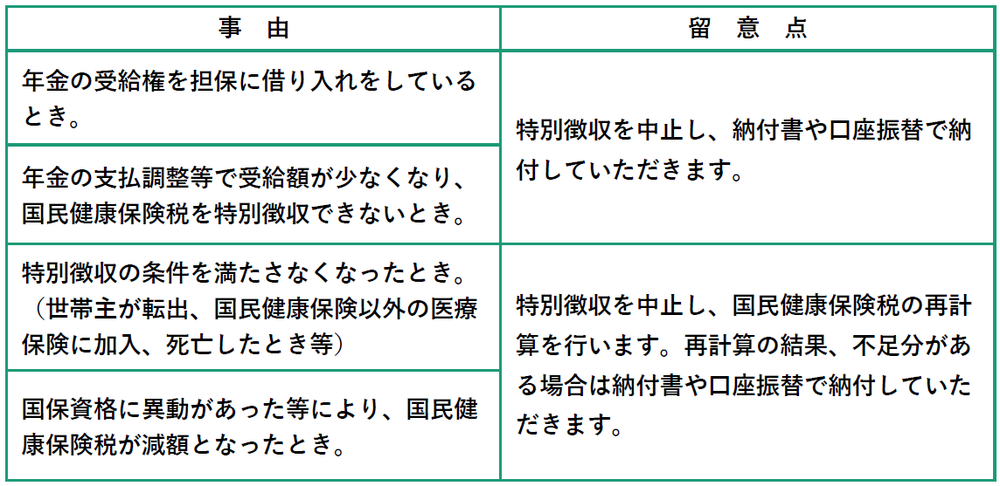

特別徴収により国民健康保険税を納付していただく方であっても、次の事由に該当すると、特別徴収が中止される場合があります。

※特別徴収の中止は、事由の発生確認後、2か月先以降の年金受給分からとなりますので、中止前の金額で特別徴収されることがあります。納めすぎた国民健康保険税がある場合、特別徴収された翌月以降に還付(充当)についての通知が発送されます。

条件すべてに該当する場合は、原則として世帯主が受給している公的年金からの特別徴収となりますが、次に該当する場合は、申出により口座振替で納付いただくことが可能です。希望される方は、国保年金課の窓口でお手続きください。

1 世帯主が、国民健康保険税を直近2年間滞納せず納付していること。

2 口座振替により納付すること。納付書納付は不可。

※口座振替されずに振替不能となった場合、翌年度以降の国民健康保険税は、特別徴収で納付していただく場合がありますのでご注意ください。

国民健康保険税の軽減制度について

世帯の所得に応じた軽減(申請不要)

世帯主、被保険者および特定同一世帯所属者の、前年中の合計所得額が一定額以下の世帯に対して、被保険者1人あたりにかかる均等割額と、1世帯あたりにかかる平等割額を減額する制度があります。

前年中の所得の申告をしていない方がいる世帯は、この軽減制度を受けられません。所得の有無にかかわらず、必ず申告をしてください。

- 特定同一世帯所属者とは、後期高齢者医療制度へ移行したことにより国民健康保険資格を喪失した方で、喪失した日以後継続して同一世帯主の世帯に属する方をいいます。

- 給与所得者等とは、世帯主、被保険者および特定同一世帯所属者のうち、一定の給与所得を有する方(当該給与収入金額が55万円を超える方に限る。)および公的年金等に係る所得を有する方(65歳未満の方は、当該公的年金等収入金額が60万円を超える方に限り、65歳以上の方は、当該公的年金等収入金額が125万円を超える方に限る。)をいいます。

- 被保険者とは、被保険者および特定同一世帯所属者のいずれかに該当する方をいいます。

- 1月1日現在65歳以上の方の公的年金等にかかる所得金額からは、15万円を差し引いた額で判定します。

- 事業専従者の給与は事業主の所得とし、専従者への給与はないものとして判定します。

- 短期および長期譲渡所得については、特別控除前の金額で判定します。

未就学児の均等割額軽減(申請不要)

世帯の被保険者のうち、未就学児の均等割額を5割減額します。子育て世帯の経済的負担軽減の観点から、多子世帯や低所得世帯による制限をかけず、広く未就学児がいる世帯に対して一律に行うものであり、法定軽減が適用されている世帯の場合でも、法定軽減後の均等割額を5割減額します。

- 未就学児とは、6歳に達する日以後の最初の3月31日以前である被保険者をいいます。

- 令和6年度は、平成30年4月2日生まれ以降の被保険者が対象です。

産前産後期間の軽減(要届出)

出産する予定または出産した国民健康保険の被保険者の、産前産後期間の所得割額と均等割額を減額します。子育て世帯の経済的負担軽減の観点から、低所得世帯による制限をかけず一律に行うものであり、法定軽減が適用されている世帯の場合でも、法定軽減後の均等割額を減額します。

対象となる方

出産する予定または出産した国民健康保険の被保険者です。

※出産とは、妊娠85日(4か月)以上の分娩をいい、死産、流産、早産および人口妊娠中絶の場合も含みます。

対象となる国民健康保険税

出産予定日または出産日の属する月の前月から4か月間の、所得割額と均等割額が対象です。

2人以上の多胎妊娠の場合は、出産予定日または出産日が属する月の3か月前からの6か月間が対象です。

![]()

※産前産後期間の所得割額と均等割額が、その年度に納める国民健康保険税額から減額されます。産前産後期間の納付額が0円になる訳ではありません。

※出産する(した)国民健康保険の被保険者の所得割額と均等割額を減額しても、世帯の国民健康保険税が課税限度額に達している場合は、その年度に納める国民健康保険税額が変わらないこともあります。

令和6年1月1日から始まった軽減制度のため、産前産後期間のうち令和6年1月以降の期間の分が、国民健康保険税額から減額されます。

例として、令和5年11月に出産した場合、産前産後期間のうち令和6年1月分の所得割額と均等割額が減額されます。令和6年1月より前の期間については、減額の対象とはなりません。

受付期間・届出方法

軽減を受けるためには届出が必要です。出産予定日の6か月前から届出ができますので、次の書類を持参の上、国保年金課の窓口へお越しください。なお、出産後の届出も可能です。

1 産前産後期間に係る黒石市国民健康保険税軽減届出書(届出書様式![]() (88キロバイト))

(88キロバイト))

2 届出する方の本人確認ができるもの

3 世帯主と出産する(した)国民健康保険の被保険者のマイナンバーが確認できるもの

4 母子健康手帳など、出産予定日または出産日および妊娠の状態が確認できるもの

※出産後に届出を行う場合、上記のほか、親子関係を明らかにする書類が必要です。

倒産などで離職された方に対する軽減(要申告)

倒産や解雇、雇止めなどにより離職された方を対象とする軽減制度です。

軽減を受けるには、申告が必要となります。

軽減内容

対象者の前年の給与所得を 100分の30 とみなして算定します。

対象となる方

離職日において65歳未満で、雇用保険の「特定受給資格者」および「特定理由離職者」の方です。

離職理由コードは次のとおりです。

- 高年齢受給資格者および特例受給資格者の方は対象となりません。

|

離職者区分 |

離職理由コード |

離職理由の例 |

|---|---|---|

| 特定受給資格者 | 11 | 解雇 |

| 12 | 天災等の理由により事業継続が不可能となったことによる解雇 | |

| 21 | 雇止め(雇用期間3年以上、雇止め通知あり) | |

| 22 | 雇止め(雇用期間3年未満、契約更新明示あり) | |

| 31 | 事業主の働きかけによる正当な理由のある自己都合退職 | |

| 32 | 事業所移転等に伴う正当な理由のある自己都合退職 | |

| 特定理由離職者 | 23 | 期間満了(雇用期間3年未満、契約更新明示なし) |

| 33 | 正当な理由のある自己都合退職(31、32以外) | |

| 34 |

正当な理由のある自己都合退職(被保険者期間12か月未満) |

軽減する期間

離職日の翌日の属する月から、その月の属する年度の翌年度末までの期間です。

申告方法

次の書類を持参の上、国保年金課の窓口へお越しください。

1 黒石市国民健康保険非自発的離職申告書(申告書様式![]() (79キロバイト))

(79キロバイト))

2 雇用保険受給資格者証または雇用保険受給資格通知

3 世帯主と離職された方のマイナンバーが確認できるもの

後期高齢者医療制度創設に伴う軽減(申請不要)

国民健康保険の被保険者から、後期高齢者医療制度へ移行する方(特定同一世帯所属者)のいる世帯について、世帯に残った国民健康保険被保険者の国民健康保険税が従前と同程度になるように、次のとおり緩和措置がとられます。

1 従前と同様の法定軽減

国民健康保険税の法定軽減を受けている世帯については、国民健康保険の被保険者が後期高齢者医療制度へ移行することにより、世帯の国民健康保険の被保険者が減少しても、世帯構成や収入が変わらなければ、従前と同様の軽減措置を受けることができます。

2 平等割額の軽減

国民健康保険の被保険者が後期高齢者医療制度へ移行することにより、世帯に残った国民健康保険の被保険者が単身となる世帯(特定(継続)世帯)は、次のとおり軽減します。

①特定世帯

後期高齢者医療制度へ移行した月以後5年間、医療給付費分と後期高齢者支援金等分の平等割額を2分の1軽減します。

②特定継続世帯

特定世帯の期間を経過した後3年間、医療給付費分と後期高齢者支援金等分の平等割額を4分の1軽減します。

- 世帯主の変更があった場合や、世帯の被保険者が2人以上になった場合などは、軽減は終了します。

国民健康保険税の減免制度について

特別な事情による減免(要申請)

災害等特別な事情により一時的に生活が著しく困難になったときは、その状況に応じて減免が認められる場合がありますので、ご相談ください。

旧被扶養者にかかる減免(要申請)

被用者保険(社会保険等)から後期高齢者医療制度へ移行することにより、65歳から74歳までの被扶養者(以下「旧被扶養者」という。)が国民健康保険に加入する場合、旧被扶養者にかかる国民健康保険税を次のとおり減免します。

1 所得割額

当分の間、全額免除します。

2 均等割額

旧被扶養者が資格を取得した日の属する月以後2年を経過する月までの間、半額とします(世帯の所得に応じた軽減で7割または5割の軽減に該当する場合を除く。)。

3 平等割額

旧被扶養者が単身となる世帯は、旧被扶養者が資格を取得した日の属する月以後2年を経過する月までの間、半額とします(世帯の所得に応じた軽減で7割または5割の軽減に該当する場合を除く。)。

介護保険適用除外に関する届出について

介護保険制度の第2号被保険者(40歳以上65歳未満の方)が、介護保険適用除外施設に入所または入院し法定の要件を満たすと、介護保険制度の被保険者となりません。そのため、当該要件を満たした国民健康保険の被保険者に係る国民健康保険税の介護納付金分は課税されません。

また、介護保険適用除外施設を退所または退院し法定の要件を満たさなくなると、介護保険制度の被保険者となります。そのため、当該要件を満たさなくなった国民健康保険の被保険者に係る国民健康保険税の介護納付金分が課税されます。

当該被保険者の属する世帯の世帯主の方は、法定の要件を満たした日または法定の要件を満たさなくなった日から14日以内に、介護保険適用除外届出書を国保年金課へ提出してください。