公的年金(老齢基礎年金等)受給者の納税の便宜等を図るため、これまで普通徴収(納付書や口座振替による納付)で納めていただいていた公的年金等所得にかかる市民税・県民税は、平成21年10月より公的年金から特別徴収(天引き)することになりました。(地方税法第321条の7の2)

この制度は新たな税負担を求めるものではなく、納付方法を変更するものであり、特別徴収のための手続きは不要です。

対象となる方

前年中に公的年金を受給していて、市民税・県民税が課税される年度の4月1日において65歳以上の方。(令和7年度は、昭和35年4月2日以前に生まれた方が対象です)。

ただし、次の場合は特別徴収の対象となりません。

- 市民税・県民税が非課税の場合

- 公的年金給付額が年額で18万円未満の場合

- 介護保険料が特別徴収されていない場合

- 特別徴収される税額が、公的年金給付額の年額を超える場合

対象となる年金

老齢基礎年金または昭和60年以前の制度による老齢年金、退職年金等です。

障害年金や遺族年金などの非課税年金は特別徴収の対象となりません。

対象となる税額

公的年金所得にかかる均等割、所得割が対象です。

給与所得や農業所得など、公的年金以外の所得にかかる税額については、年金からの特別徴収の対象となりません。給与からの特別徴収、または普通徴収での納付となります。

特別徴収が中止となる場合

市外への転出や税額の変更、年金の支給停止等があった場合、特別徴収は中止となり、普通徴収に切り替わります。ただし、一定の用件のもとでは特別徴収を継続します。

特別徴収の方法

特別徴収を開始する年度と、特別徴収を継続する年度で徴収方法が異なります。

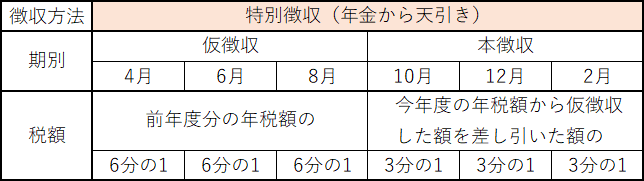

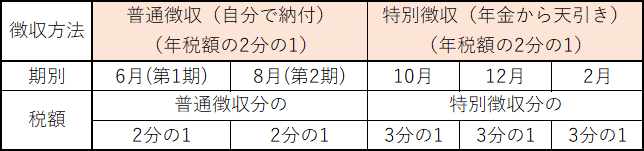

特別徴収を開始する年度(初年度)

6月、8月に公的年金にかかる市民税・県民税の年税額の2分の1を普通徴収で納付し、残りの2分の1を10月、12月、2月の年金支給日に年金から特別徴収します。

※農業所得など、ほかに普通徴収で納める税額がある場合、第1期および第2期の税額は公的年金等にかかる税額との合算額になります。

特別徴収を継続する年度(2年目以降)

年6回の年金支給日(4月、6月、8月、10月、12月、2月)に公的年金にかかる市民税・県民税を年金から特別徴収します。