固定資産税の課税客体となる償却資産とは、土地及び家屋以外の事業の用に供することのできる有形の資産で、その減価償却額が法人税法又は所得税法の規定による所得の計算上、損金又は必要経費に算入される資産をいいます。

地方税法第383条の規定により、毎年1月1日現在、黒石市内に所有しているすべての資産について申告していただく必要があります。

申告が必要な資産

- 税務会計上減価償却の対象となる資産。

- 取得価額20万円未満であるが、個別に減価償却している資産。

- 簿外資産(会社の帳簿に記載されていない資産)及び償却済資産(減価償却が終わった資産)であっても、事業の用に供することができる資産。

- 遊休及び未稼働資産であっても、事業の用に供することができる資産。

- 建設仮勘定で経理されていても、賦課期日(1月1日)現在、事業の用に供している部分。

- 償却資産の修理・改良のために支出した費用のうち、「資本的支出」に該当する費用(新たな資産の取得とみなし、本体とは区分して申告の対象となる)。

- 租税特別措置法の規定を適用し、即時償却をしている資産(中小企業者等の少額減価償却資産の取得価額の損金(必要経費)算入の特例を適用した資産)。

- 大型特殊自動車(ナンバープレートの分類番号「0」「00から09」「000から099」及び「9」「90から99」「900から999」の車両)

申告の必要がない資産

- 自動車税(種別割)又は軽自動車税(種別割)の課税対象となるもの。

- 無形減価償却資産(ソフトウエア、特許権、電話加入権等)

- 繰延資産(創立費、開業費、開発費等)

- 棚卸資産(商品、貯蔵品等)

- 耐用年数が1年未満又は取得価額が10万円未満の資産で、法人税法又は所得税法の規定により一時に損金又は必要経費に算入されたもの。

- 取得価額が20万円未満の資産で、事業年度ごとに一括して3年間で償却を行うことを選択したもの(3年一括償却)。

- 法人税法第64条の2第1項、所得税法第67条の2第1項に規定するリース(売買扱いとするファイナンスリース)資産で、取得価額が20万円未満のもの。

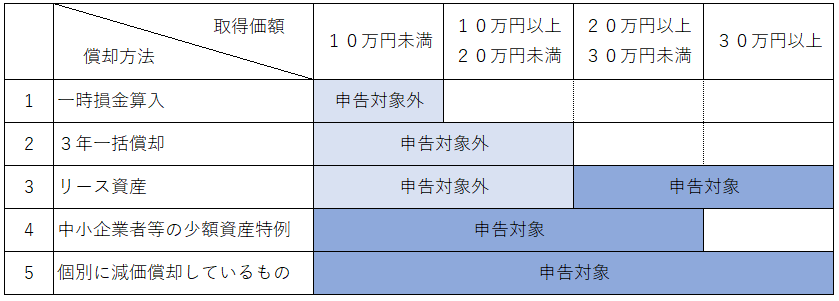

(参照)少額の減価償却資産の取扱いについて

取得価額が30万円未満の資産の申告は、税務会計上の経理区分により次の表のとおり取扱いが異なります。

※個人の方については、平成10年4月1日以後開始の事業年度に取得した取得価額が10万円未満の資産はすべて必要経費となるため、個別に減価償却することはありません。

資産の種類ごとの主な償却資産

課税客体となる主な償却資産を、固定資産税上の資産の種類に従って分類すると、次のようになります。

| 資産の種類 | 主な償却資産の内容 | ||

|---|---|---|---|

|

1 |

構築物 |

構築 物 |

駐車場の舗装、門、塀、緑化施設等の外構工事、看板(広告塔)、独立キャノピー、街路灯等 |

| 建物附属設備 | 受変電設備(キュービクル等)、予備電源設備、その他建築設備、内装・内部造作等 | ||

| 2 |

機械及び装置 |

各種製造設備等の機械及び装置、駐車場機械装置、ブルドーザー、パワーショベル、クレーン等の建設機械に該当する大型特殊自動車(ナンバープレートの分類番号が「0」「00から09及び000から099」の車両)、撮影用ドローン、農業用ドローン、冷凍・冷蔵倉庫における冷却装置、太陽光発電設備等 |

|

| 3 | 船舶 |

ボート、漁船、遊覧船等 |

|

| 4 | 航空機 |

飛行機、ヘリコプター等 |

|

| 5 | 車両及び運搬具 |

フォークリフト等の大型特殊自動車等(ナンバープレートの分類番号が「9」「90から99及び900から999」の車両) ※自動車税(種別割)、軽自動車税(種別割)の課税対象となるべきものを除く。 |

|

| 6 | 工具・器具及び備品 |

事務机、事務椅子、ロッカー、金庫、レジスター、パソコン、プリンター、冷暖房機器、テレビ、陳列ケース、医療機械器具、理美容器具、測定工具、検査工具、取付工具、看板(ネオンサイン等)、自動販売機等 |

|

業種別の主な償却資産

課税客体となる主な償却資産を業種別に例示しますと、次のようになります。

| 業種 | 主な償却資産の内容 |

|---|---|

| 共通 |

事務机、事務椅子、応接セット、ロッカー、金庫、レジスター、パソコン、コピー機、金庫、キャビネット、可動間仕切り、ルームエアコン、看板(ネオンサイン等)、受変電設備、路面舗装等 |

| 農業 | ビニールハウス、農耕用車両(最高速度35キロメートル毎時未満の小型特殊自動車を除く)、田植機、乾燥機、草刈機等(自動車税(種別割)、軽自動車税(種別割)の課税対象となるべきものを除く) |

| 運送業 | 屋外給排水設備、洗車機等 |

| 建設業 | ブルドーザー、パワーショベル、フォークリフト、大型特殊自動車等(自動車税(種別割)、軽自動車税(種別割)の課税対象となるべきものを除く) |

| 太陽光売電事業 | 太陽光パネル、架台、送電設備、フェンス等 |

| 飲食業 | テーブル、椅子、厨房設備、レジスター、冷凍庫、冷蔵庫、カラオケ機器、テレビ、自動販売機等 |

| 小売業 | 商品陳列ケース、陳列棚、冷凍庫、冷蔵庫、レジスター、自動販売機等 |

| 理容業・美容業 | 理・美容椅子、消毒殺菌器、タオル蒸器、パーマ器、サインポール、湯沸かし器等 |

| 医業・歯科医業 | レントゲン機器、調剤機器、ファイバースコープ、消毒殺菌用機器、手術機器、歯科診察ユニット、各種検査機器などの各種医療機器、各種事務機器、待合室用椅子等 |

| 自動車整備業・ガソリン販売業 | リフト、ジャッキ、洗車機、ガソリン計量器、地下タンク、照明設備、自動販売機、独立キャノピー等 |

| クリーニング業 | 洗濯機、脱水機、乾燥機、プレス機、給排水設備、ビニール包装機等 |

| 製菓業・製パン業 | 窯、オーブン、スライサー、あん練機、ミキサー、厨房設備、ビニール包装機等 |

| 不動産貸付業 | 受変電設備、コンクリート塀、路面舗装、緑化施設(植木等)、街路灯、自転車置場等 |

| 駐車場事業 |

路面舗装、外周フェンス、側溝、外灯、駐車料金精算機、照明等の電気設備等 |

リース資産について

リース資産はその契約の内容により、資産を貸している人(会社)に申告していただく場合と、実際に資産を借りて事業に使用している人(会社)に申告していただく場合があります。

大きく分類するとリース資産の契約内容に応じた償却資産の申告は、次の表のようになります。

|

リース契約の内容 |

借主 (使用者) |

貸主 (リース会社等) |

|---|---|---|

|

〈通常の賃貸借契約によるリース資産〉 リース期間満了後に資産が回収される場合等 |

× (申告不要) |

〇 (資産の所在する市町村へ申告) |

|

〈実際の売買にあたるようなリース資産〉 リース期間満了後に使用者の所有物となる場合等 |

〇 (自己の資産として申告が必要) |

× (申告不要) |

※平成20年4月1日以降に契約を締結した所有権移転外ファイナンスリース取引については、法人税又は所得税における所得の計算上では売買取引として取り扱うよう変更となり、借主が減価償却を行うものとされましたが、固定資産税(償却資産)においては、従来どおりリース会社等の資産を貸している側が申告する必要があります。

償却資産の課税対象となる車両

下表に記載されている車両は大型特殊自動車に該当するため、償却資産の申告が必要です。ナンバー登録の有無にかかわらず、すべて申告してください。

なお、同種の車両であっても、下表右の要件にすべて該当しない場合は小型特殊自動車に該当します。小型特殊自動車については軽自動車税(種別割)の課税対象となるため、償却資産の申告は不要です。

また、申告は賦課期日時点で建設機械等を保管する「主たる定置場」のある市町村に対して行うこととなります。

| 大型特殊自動車の種類 | 自動車の構造及び原動機 | 大型特殊自動車の要件 |

|---|---|---|

| 一般用・建設用 |

ショベル・ローダ、タイヤ・ローラ、ロード・ローラ、グレーダ、ロード・スタビライザ、スクレーパ、ロータリ除雪自動車、アスファルト・フィニッシャ、タイヤ・ドーザ、モータ・スイーパ、ダンパ、ホイール・ハンマ、ホイール・ブレーカ、フォーク・リフト、フォーク・ローダ、ホイール・クレーン、ストラドル・キャリア、ターレット式構内運搬自動車、自動車の車台が屈折して操向する構造の自動車、国土交通大臣の指定する構造のカタピラを有する自動車及び国土交通大臣の指定する特殊な構造を有する自動車 |

次の項目に1つでも該当する場合は、大型特殊自動車です。

|

| 農耕作業用 | 農耕トラクタ、農業用薬剤散布車、刈取脱穀作業車、田植機及び国土交通大臣の指定する農耕作業用自動車 | 最高速度が35キロメートル毎時以上の場合は、大型特殊自動車です。 |

| その他 | ポール・トレーラ及び国土交通大臣の指定する特殊な構造を有する自動車 |

すべて大型特殊自動車です。 |

※小型特殊自動車は、償却資産の申告対象外となりますが、公道走行の有無にかかわらず、所有することで軽自動車税(種別割)の課税対象となるため、軽自動車税(種別割)の申告とナンバープレート(課税標識)の交付を受けていただく必要があります。

償却資産と家屋の区分

家屋には、電気設備、ガス設備、給排水設備、空調設備、衛生設備等の建築設備が取り付けられています。固定資産税においては、それらを家屋と償却資産に区分して評価しています。

(1)家屋と建築設備の所有者が同じ場合

独立した機器としての性格の強いもの、特定の生産又は業務の用に供されるものは、償却資産として扱います。

(2)家屋と建築設備の所有者が異なる場合

賃借人(テナント)が取り付けた内装や造作、建築設備等の事業用資産は、すべて償却資産として申告の対象となります。賃借人(テナント)の方がご申告ください。

- 償却資産と家屋の区分表

| 設備等の種類 | 設備等の分類 | 設備等の内容 | 家屋と設備等の所有関係 | |||

|---|---|---|---|---|---|---|

| 同じ場合 | 異なる場合 | |||||

| 家屋 | 償却資産 | 家屋 | 償却資産 | |||

| 建築工事 | 内装・造作等 | 床・壁・天井仕上げ、店舗造作等工事一式 | 〇 | 〇 | ||

| 電気設備 | 受変電設備 | 設備一式 |

〇 |

〇 |

||

| 予備電源設備 | 発電機設備、蓄電池設備、無停電電源設備等 | 〇 | 〇 | |||

| 中央監視設備 | 設備一式 | 〇 | 〇 | |||

| 電灯コンセント設備、照明器具設備 | 屋外設備一式 | 〇 | 〇 | |||

| 屋内設備一式 | 〇 | 〇 | ||||

| 電力引込設備 | 引込工事 | 〇 | 〇 | |||

| 電力配線設備 | 特定の生産又は業務用設備 | 〇 | 〇 | |||

| 上記以外の設備 | 〇 | 〇 | ||||

| 電話設備 | 電話機、交換機等の機器 | 〇 | 〇 | |||

| 配管・配線、端子盤等 | 〇 | 〇 | ||||

| LAN設備 | 設備一式 | 〇 | 〇 | |||

| 放送・拡声設備 | マイク、スピーカー、アンプ等の機器 | 〇 | 〇 | |||

| 配管・配線等 | 〇 | 〇 | ||||

| インターホン設備 | 集合玄関機、親機・子機等 | 〇 | 〇 | |||

| 監視カメラ(ITV)設備 | 受像機(テレビ)、カメラ | 〇 | 〇 | |||

| 配管・配線等 | 〇 | 〇 | ||||

| 避雷設備 | 設備一式 | 〇 | 〇 | |||

| 火災報知設備 | 設備一式 | 〇 | 〇 | |||

| 盗難非常通報装置 | 設備一式 | 〇 | 〇 | |||

| 給排水衛生設備 | 給排水設備 | 屋外設備、引込工事、特定の生産又は業務用設備 | 〇 | 〇 | ||

| 配管、高架水槽、受水槽、ポンプ等 | 〇 | 〇 | ||||

| 給湯設備 | 局所式給湯設備(電気温水器・湯沸器用) | 〇 | 〇 | |||

| 局所式給湯設備(ユニットバス用、床暖房用等)、中央式給湯設備 | 〇 | 〇 | ||||

| ガス設備 | 屋外設備、引込工事、特定の生産又は業務用設備 | 〇 | 〇 | |||

| 屋内の配管等 | 〇 | 〇 | ||||

| 衛生設備 | 設備一式(洗面器、大小便器等) | 〇 | 〇 | |||

| 消火設備 | 消火器、避難器具、ホース及びノズル、ガスボンベ等 | 〇 | 〇 | |||

| 消火栓設備、スプリンクラー設備等 | 〇 | 〇 | ||||

| 空調設備 | 空調設備 | ルームエアコン(壁掛型)、特定の生産又は業務用設備 | 〇 | 〇 | ||

| 上記以外の設備 | 〇 | 〇 | ||||

| 換気設備 | 特定の生産又は業務用設備 | 〇 | 〇 | |||

| 上記以外の設備 | 〇 | 〇 | ||||

| その他の設備等 | 自動車管制装置 | 設備一式 | 〇 | 〇 | ||

| 駐車場設備 | 機械式駐車場設備(ターンテーブルを含む)、料金精算機、駐車券発行機、カーゲート、フラッパーゲート等 | 〇 | 〇 | |||

| 運搬設備 | 工事用ベルトコンベア | 〇 | 〇 | |||

| エレベーター、エスカレーター、小荷物専用昇降機等 | 〇 | 〇 | ||||

| 厨房設備 | 顧客の求めに応じるサービス設備(飲食店・ホテル・百貨店等)、寮・病院・社員食堂等の厨房設備 | 〇 | 〇 | |||

| 上記以外の設備 | 〇 | 〇 | ||||

| その他の設備 | 洗濯設備、冷蔵・冷凍倉庫における冷却装置、ろ過装置、POSシステム、広告塔、ネオンサイン、文字看板、袖看板、簡易間仕切(衝立)、駐輪設備、ゴミ処理備、メールボックス、カーテン・ブラインド等 | 〇 | 〇 | |||

| 外構工事 | 外構工事 | 工事一式(門・塀・緑化施設等) | 〇 | 〇 | ||

国税(法人税又は所得税)と固定資産税(償却資産)との主な違い

| 項目 | 固定資産税の取扱い | 国税の取扱い |

|---|---|---|

| 償却計算の期間 |

暦年(賦課期日制度) |

事業年度 |

|

減価償却の方法 |

一般の資産は旧定率法を適用 |

定率法・定額法の選択制 |

| 前年中の新規取得資産 | 半年償却(2分の1) | 月割償却 |

| 圧縮記帳の制度 | 認められません | 認められます |

| 特別償却・割増償却 | 認められません | 認められます |

| 増加償却 | 認められます | 認められます |

| 評価額の最低限度 | 取得価額の100分の5 | 備忘価額(1円) |

| 改良費(資本的支出) |

区分評価 (改良を加えられた資産と改良費を区分して評価) |

(平成19年3月31日以前取得) 合算評価(改良費と改良を加えられた減価償却資産の取得価額を合算して評価) (平成19年4月1日以後取得) 原則区分評価(一部合算評価) |

|

中小企業者等の少額資産損金算入の特例 (租税特別措置法) |

金額にかかわらず、認められません。 | 認められます |

申告の方法

毎年12月下旬に事業を行っている方へ、市税務課から申告書等を送付します。申告書を記入の上、翌年の1月31日までに市税務課へ提出してください。

申告書等が届かない場合は、市税務課までご連絡くださるようお願いします。

また、地方税ポータルシステム(eLTAX:エルタックス)を利用し、インターネットでの電子申告も可能です。利用届出等、事前に手続きが必要となりますので、詳しくはエルタックスのホームページをご覧ください。

償却資産申告書等様式

PDF形式

エクセル形式

税額の算定方法

税額 = 償却資産の課税標準額の合計 × 税率(1.6%)

※ただし、課税標準額の合計が150万円に満たない場合は課税されません。

修正申告のお願い

すでに提出済みの過年度の償却資産申告書について、誤りや申告漏れがあった場合は、直ちに修正申告書を提出してください。修正申告書は、資産を取得された翌年度まで遡及して提出することとなります。

それに伴い、過年度の税額が修正となる場合があります。

実地調査のお願い

適正かつ公平な課税のため、地方税法第353条及び地方税法第408条の規定に基づき、実地調査を行う場合があります。

また、地方税法第354条の2の規定に基づき、税務署にて国税資料の閲覧を行っております。閲覧の結果、疑義等がある場合は申告内容の確認をさせていただくことがあります。

償却資産に関するよくあるご質問

Q1.償却資産の制度は、最近できた制度ですか?

償却資産は、昭和25年のシャウプ勧告に基づき行われた地方税制度の改正により、事業用の資産に対する固定資産税として、土地や家屋とともに創設された制度です。

Q2.償却資産はなぜ申告しなければならないのですか?

地方税法第383条の規定により、償却資産の所有者は毎年賦課期日(1月1日)現在における資産の所有状況について、その資産が所在する市町村長に申告しなければなりません。また、償却資産は土地や家屋と異なり登記制度がなく、所有者や資産内容の把握が困難であるため、毎年の申告をお願いしております。

Q3.税務署に確定申告をしていますが、市役所にも申告する必要があるのですか?

確定申告は、国税(法人税、所得税)の減価償却費を必要経費として計上するためのもので、固定資産税(償却資産)は、事業用資産として所有されている資産に課税されるものです。償却資産の申告は市税である固定資産税(償却資産)の計算に必要なものですので、それぞれの内容に応じて申告していただく必要があります。

Q4.会社の決算期に合わせて申告したいのですが、期日を過ぎてもよいですか?

地方税法第383条の規定により、償却資産の申告については、会社の決算期にかかわらず、賦課期日(1月1日)現在における所有状況について、申告期日(1月31日)までに申告しなければなりません。

Q5.償却資産に該当する資産がありませんが、それでも申告しなければならないのですか?

該当する償却資産を所有されていない場合も、その旨を申告していただくようお願いしています。その際は備考欄に「該当資産なし」と記載し、申告をお願いします。

Q6.わずかな償却資産しか所有していない場合は、課税されないと聞きましたが、申告は必要ですか?

償却資産の課税標準額が150万円未満の場合は課税されませんが、その課税の有無の判断は、提出された償却資産申告書をもとに課税標準額を算出して決定しますので、資産の多少にかかわらず申告をお願いします。

Q7.資産の異動がなく、昨年と全く同じ内容でも申告は必要ですか?

申告は必要です。地方税法第383条の規定により、償却資産を所有されている方は、毎年賦課期日(1月1日)現在の所有状況を申告していただくことになっています。資産の異動がない場合は、償却資産申告書の備考欄に「資産の増減なし」と記載して申告をお願いします。

Q8.償却資産の取得価額を算定する場合の消費税の取り扱いについてはどうすればよいですか?

法人税または所得税の会計処理において、税抜経理方式を採用している場合は、償却資産においても消費税を含まない額を申告してください。税込経理方式を採用している場合は、償却資産においても消費税を含んだ額を申告してください。

Q9.大型特殊自動車は申告の対象になりますか?

大型特殊自動車は償却資産の課税対象です。自動車のうち、普通自動車及び小型自動車には自動車税が、軽自動車、小型特殊自動車及び原動機付自動車には軽自動車税がそれぞれ課税されますが、大型特殊自動車はその対象とならず、固定資産税の課税対象となります。

それは、大型特殊自動車は、道路運送の用に供するというよりは、むしろ、建設等のための機械という意味合いが強く、その機械にたまたま車輪等が付いていて、陸上を移動することができるに過ぎない、という位置づけのため、自動車税というよりは機械として固定資産税の課税対象とすることとされているからです。

Q10.赤字決算のため減価償却を行っていない資産は申告の対象になりますか?

現実に減価償却額または減価償却費が損金または必要経費に算入されていない資産(簿外資産を含む)であっても、原則として本来損金または必要経費に算入されるべき性格の資産であれば課税客体となり、減価償却の有無に限らず申告が必要となります。

Q11.耐用年数の過ぎた残存簿価1円まで減価償却がされた資産は申告する必要がありますか?

減価償却が終了した資産であっても事業の用に供することができる資産については申告の必要があります。国税(法人税、所得税)の場合は備忘価格1円まで減価償却が認められていますが、固定資産税(償却資産)は取得価額の100分の5が評価額の最低限度額として残り続けます。そのため、賦課期日(1月1日)現在において資産として所有している限り、償却資産として申告が必要です。

Q12.稼動していない資産でも申告が必要ですか?

稼動を休止している、いわゆる遊休資産であっても、その休止期間中に必要な維持管理や補修を行っている場合や、一時的に休止しているだけでいつでも稼動して事業の用に供することができる状態の場合であれば、償却資産として申告の必要があります。

Q13.家庭用にも事業用にも使用している資産は、償却資産に該当しますか?

家庭用にのみ使用されている場合は、償却資産に該当しませんが、事業用にも使用されている限りは償却資産に該当します。これは、事業用に使用される割合が家庭用に使用される割合よりも小さい場合であっても同様です。また、その課税標準額は、使用割合で案分することができません。したがって、申告に当たっては、取得価額の全額を申告していただく必要があります。

Q14.納税通知書は、いつ送られてくるのですか?

毎年5月頃に発送しており、納期は5月(第1期)から11月(第4期)までの年4回です。(土地・家屋・償却資産の合計を固定資産税として納めていただきます。)